在問題要保機構標售時,本公司為達成「回收價值最大化」之效益,對投資人不願出

價競標之資產予以保留,由本公司擇機處分;亦有礙於法令限制,投資人不得持有而由本

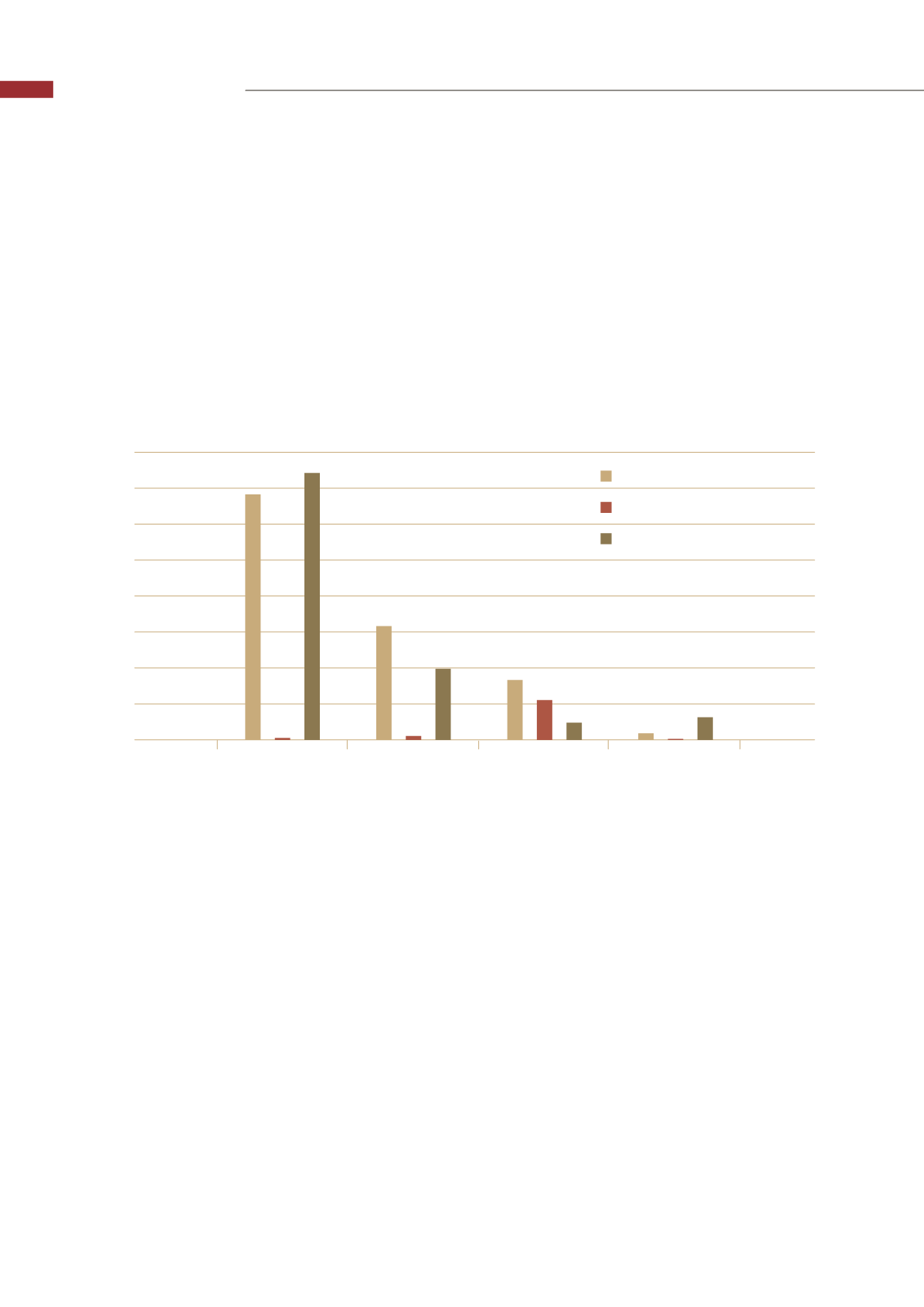

公司保留者,或經售後買回機制買回者。本公司保留之資產類別,包括不動產

(

含耕地及

少數大樓內動產

)

、授信資產、股權投資、古董藝術品等。上開保留資產,截至民國

104

年

3

月底止,帳列淨額

25.30

億元,較本公司原保留時減少

212.24

億元或

89.35%

,處分

收回金額總計

210.39

億元,保留資產處分概況如表四。

160

140

120

100

80

60

40

20

0

表四、保留資產處分概況表

單位:億元

不動產

授信資產

股權投資

古董藝術品

保留時帳面淨額

104

年

3

月

31

日帳面淨額

回收金額

這段期間,本公司盱衡世界各國存款保險制度之角色及功能,已由傳統單純賠付者

(pay-box)

,提昇至風險控管及退場處理的角色,爰本公司提出存保條例修正草案,強化存

款保險功能,並於民國

96

年

1

月正式施行。

在新法制下,有關經營不善要保機構的退場處理,主要增加發生系統性危機時的處理

工具,其一為設立過渡銀行,其二為於停業清理或退場處理前依法派員接管或代行職權時,

直接財務協助問題要保機構。此外,尚參酌美國及日本作法,於系統性危機發生時,本公

司在理賠準備金不足的情況下,得對要保機構加收特別保費。為使新法之施行得以無縫接

軌,本公司陸續訂定相關子法,完成「中央存款保險公司提供財務協助促成併購或承受作

業程序」、「過渡銀行設立及業務管理辦法」、「中央存款保險公司辦理賠付作業程序」、

「中央存款保險公司對受接管或代行職權要保機構辦理貸款、存款或其他財務協助作業程

序」及「中央存款保險公司辦理墊付作業辦法」等,使經營不善要保機構退場處理機制,

益臻周延。

46

三十週年紀念專刊

下一頁

下一頁